本篇將不動產稅務分持有、交易、所得三大類型;如持有不動產的屋主,需要繳交的房屋稅、地價稅,或是買賣交易會遇到的契稅、印花稅,還有售屋獲利後,所得須繳交的房地合一稅等。本篇樂陶陶一次幫你釐清買賣房屋要繳的稅有哪些,讓你一篇看完,概念立刻清晰!

這些稅務性質上,只有房地合一稅是國稅,要上繳中央,其餘稅務皆為地方稅,納入地方政府的財庫;以下針對買方、賣方、屋主3種身分,分別列出需要處理的相關稅務,如果想了解買賣屋流程,也可參考「不想吃虧受騙?5個步驟搞懂買房交易流程!」。

類別 | 項目 | 稅基 | 稅率 | 繳交時間 |

交易稅 | 契稅 | 核定契價 | 6% | 交易時 |

印花稅 | 房屋評定現值+土地公告現值 | 0.1% | ||

其它 | 地政登記規費 | 申報地價 | 0.2% | |

代書費(抵押權設定費、過戶費) | 過戶費每筆1萬到1萬5千元不等 | |||

買賣不動產時,建物跟土地一併移轉,都須繳交契稅,但因現行規定有繳交土地增值稅的土地免徵契稅,因此現在談的契稅是只針對房屋契稅。契稅的稅基是核定契價,什麼是核定契價呢?就是申報時,以當地的不動產評價委員會所評定的標準價格來計算,跟實際買價脫鉤。

舉例來說,小明買到一間房子,這個房屋不含土地,經評定的標準價格是50萬元,不管小明實際買的房屋價格比標準價格低或高,契稅的核定契價就是50萬元,小明需繳交3萬元契稅稅金。

印花稅則是因為買賣雙方在辦理過戶時,須規定格式簽署不動產買賣契約書,即俗稱的公契,並按照契約訂立的價款0.1%金額貼印花稅票,才能辦理產權移轉登記。

類別 | 項目 | 稅基 | 稅率 | 繳交時間 |

交易稅 | 奢侈稅(特種貨物及勞務稅) | 實際成交價 | 10%-15% | 房地合一上路後停徵 |

所得稅 | 土地增值稅 | 土地漲價總數額 | 10%-40% | 交易時 |

財產(房屋)交易所得稅 | 實際交易所得(原取得價可用房屋評定現值折價推算) | 併入綜合所得稅課徵,房地合一上路後停徵 | ||

房地合一稅 | 實際交易所得 | 15%-45% | 交易時 | |

土地增值稅顧名思義,就是當賣方把建物連同土地一起移轉出售時,針對地價增幅所課徵的稅賦。計算基準可以用實際的成交價,但因為成交價通常會高於土地公告現值,所以現行賣方多半還是會採用土地公告現值來計算,地方政府每年1月1日都會公布當年度的土地公告現值,且近年有年年調漲,趨向實價的趨勢。

土增稅的計算方式,是用現在的價格扣除前次入手的價格,算出漲價總數額,再依照不同的稅率課稅;一般稅率是20%-40%,但只要符合自用設籍等相關條件,可使用一生一次自用優惠稅率10%,若一生一次用完了,又符合持有超過6年等相關條件,還有不限次數的一生一屋優惠稅率10%可使用。

房地合一稅,是針對賣方賣屋時的獲利所課徵的稅務,由出售的價格,扣除先前買入的金額與相關成本後,算得獲利金額,再乘以不同的稅率。稅率則是持有時間愈短愈高,如持有2年內45%,超過2年,未逾5年35%,超過5年,未逾10年20%,超過10年15%。想進一步了解可參考「房地合一稅新制懶人包 試算、免稅秘招大公開」。

類別 | 項目 | 稅基 | 稅率 | 繳交時間 |

持有稅 | 房屋稅 | 房屋評定現值 | 1.2%-3% | 每年5月 |

豪宅稅(房屋稅) | 房屋評定現值(提高路段率) | |||

地價稅 | 公告地價x面積 | 0.2%-5.5% | 每年11月 |

房屋稅僅針對不動產當中房屋部分課稅,每年5月向房屋所有權人徵收,課稅期間是前一年的7月1日起至課稅當年的6月30日,繳納期間為1個月。稅基「房屋評定現值」計算公式如下:

房屋標準單價x面積x(1-折舊率x折舊經歷年數)x路段率=房屋評定現值

房屋標準單價的評估內容包含建築構造、用途、樓層數等項目,最後得出的金額,會顯示在每年5月收到的房屋稅單,並依照房屋自用或出租,乘上不童的稅率得出應繳稅額。

如台北市現行規定,只要符合自用住宅等相關規範,便可採用最低稅率1.2%,公益出租亦可採用1.2%最低稅率;但隨著持有戶數愈多,非自用比例愈高,稅率也會更高。

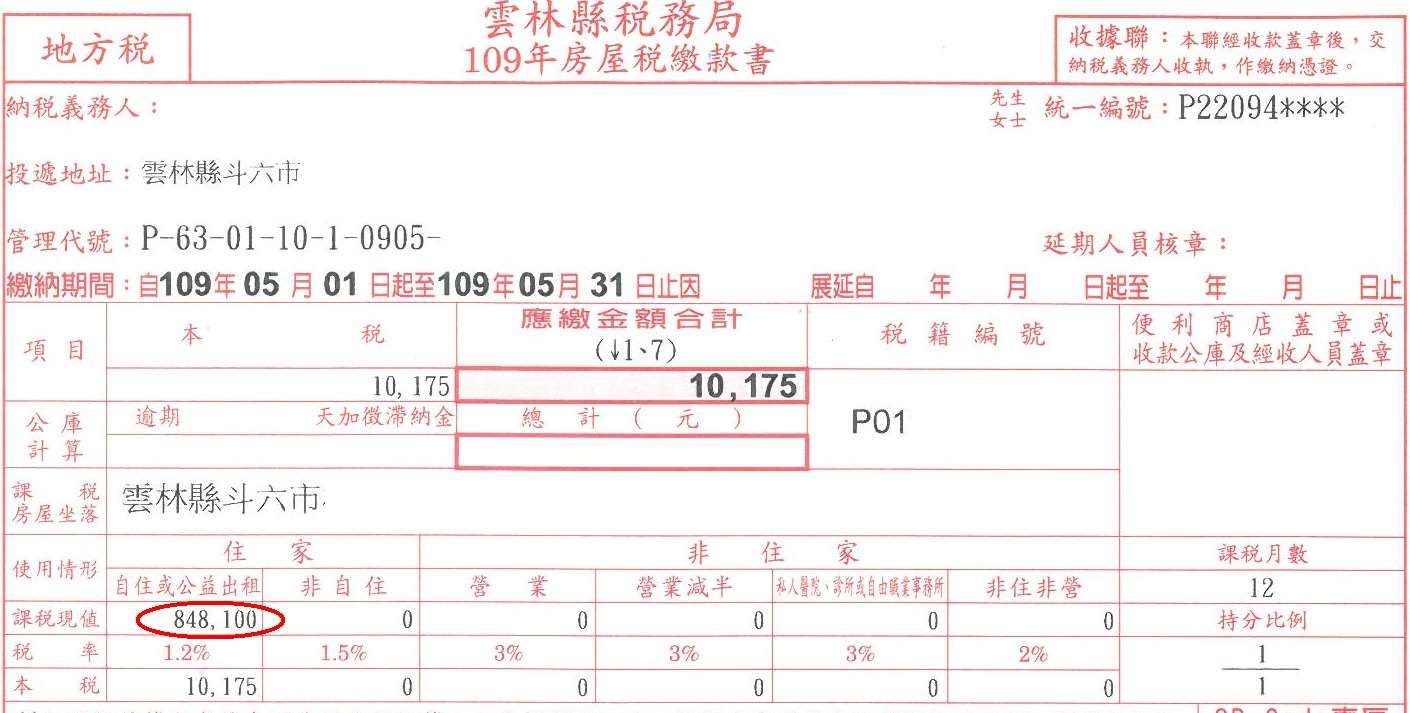

圖片來源 / 雲林縣政府官網

從上圖房屋稅單可見,該戶的課稅現值,也就是該戶當時房屋評定現值為84.81萬元,採用1.2%的最低稅率,可得屋主應繳稅額為10,175元。因為各地方政府規範的房屋稅稅率略有不同,記得先釐清房屋用途,向各地稅捐處申請變更使用方式,採更有利的稅率,免得荷包大失血!

依《台北市房屋標準價格及房屋現值評定作業要點》規範,房地總價超過8千萬元以上,結構是鋼筋混凝土以上的住宅,就會被認定為高級住宅,也就是俗稱的「豪宅」。

豪宅不只貸款成數較低,房屋稅也比一般住宅更貴,此即豪宅稅,本質上其實就是房屋稅,但差異就在於豪宅的房屋稅當中的稅基(房屋評定現值),會透過路段率來加價計算,以達到提高豪宅房屋稅的目的。

在屋主持有成本課稅,建物部分是課徵房屋稅,至於土地,就是要課徵地價稅了。地價稅每年11月課徵,課稅時間是同年度的1月1日至12月31日,且地價稅是以每年的8月31日當作納稅義務基準日,這天誰持有土地,誰就會是納稅義務人,因此如果遇到中途售屋,通常地政士會協助買方雙方,將地價稅拆分計算。

地價稅率分一般用地、特殊稅率兩大類;一般用地又分6級,稅率從1%到5.5%,特殊稅率則分4種用地,其中最低為自用住宅、優惠稅率為0.2%。如果想使用自用優惠稅率,記得要在每年地價稅開徵前40天(大約9月22日)向稅捐處申請完成,逾期則無法使用,須特別留意。

雖然不動產相的稅賦項目又多又雜,但在買賣流程簽約、用印、完稅、交屋4大階段中,地政士都會協助將買、賣雙方需要繳的稅務釐清,有疑惑可向主管機關進行諮詢,或多看幾篇樂屋網的房產快訊!

延伸閱讀:

Ep.11|地政士來了!買房子交易流程、費用大解析!為什麼要繳稅費和契稅?

更多稅務相關資訊都在樂屋網房產快訊!

文章來源授權自