房貸該選幾年,隨著房貸利率升高,就連政府房貸都以30年房貸為主軸。(圖片來源 覽山不用早)

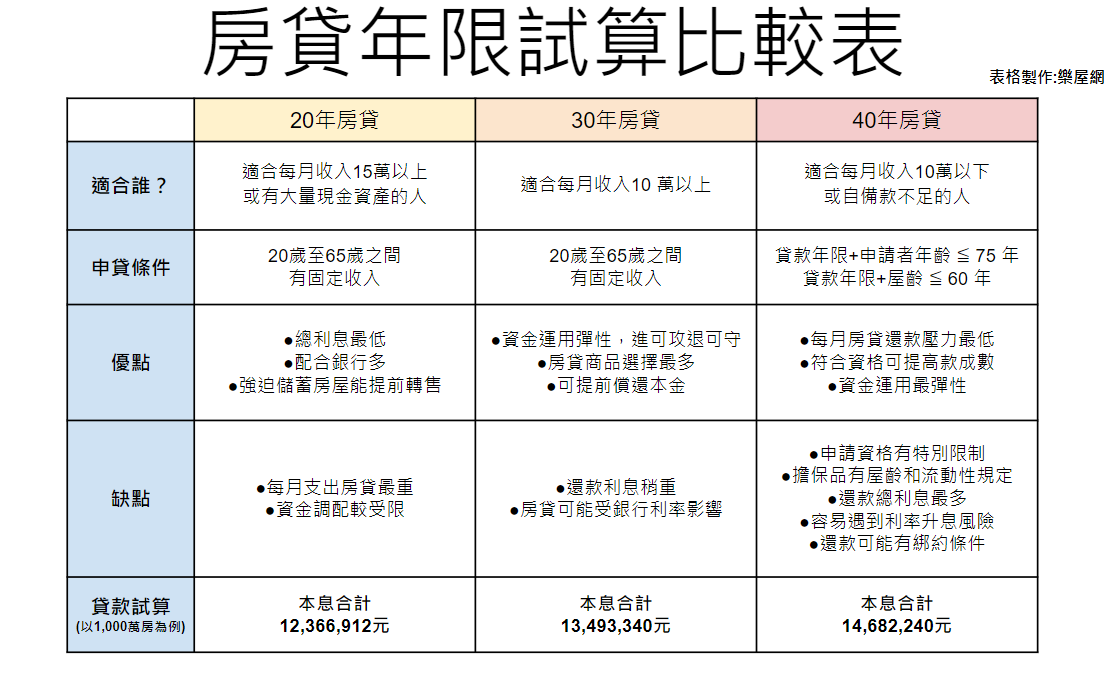

打算買房,買房第一堂課就是房屋貸款,先知道自己的年收入,接著是了解能承受的房屋總價帶在哪,最後就是選擇自己的房屋年限!央行多次打擊房市投資客,加上銀行利率調升,房貸年限 20 年、30 年和 40 年,到底差異在哪,哪一個才適合自己?就讓樂屋網買房小辭典告訴你。

什麼是房貸?房貸顧名思義指的是房屋貸款,是為了買房子而申請的貸款,因為房屋總價動輒千萬起跳,通常都由銀行提供貸款申請。

申請房貸的身分條件?年滿 20 歲且具備穩定的收入,就可以向銀行申請房屋貸款,若名下沒有任何的不動產,則具備「首購族」身分,可以向 8 間公股銀行申請「青年安心成家購屋優惠貸款」,其他民營營行也有不同貸款產品,可以依照需求選擇適合的方案。要注意的是,申請40年房貸有年齡限制。

什麼是房貸年限?房貸年限指的是銀行提供的房屋放款期限,常見的房貸有 20 年、 30 年和 40 年不等,現階段房屋貸款年限以 30 年為市場主流,在房價飛漲的此時, 40 年以上房貸也開始流行。哪個房貸年限適合自己?一起來看看吧。

延伸閱讀|如何申請青年首購貸款?

20 年房貸是最基本的房貸年限,但因為還款年限短,每月還款金額都比 30 年、40年房貸來得高,還款時間短也少去了房貸利息的孳生。

誰適合 20 年房貸:每月穩定高收入或有大量現金資產,支付每月房貸游刃有餘的人。

20 年房貸寬限期: 3 年寬限期,等於17年內要還銀行所有貸款。

20年房貸特點:強迫儲蓄,變相投資在自己的房子,提前換屋賣房躉清本金後,買低賣高還能增加換屋自備款。

20年房貸缺點:每月還款壓力大,相對於 30 年 40 年房貸每月多繳一萬多元。

20年房貸試算(售價 1,000 萬的房子為例,利率1.97%計算):

①3年寬限僅付利息:每月利息16,417×36個月=591,012元 ②第4~20年本金+利息:57,725元×204個月=11,775,900元 |

30年房貸是首購族最常使用的房貸年限,主要原因是每月還款金額不如 20 年房貸來得沉重,每月增加的利息支出也比 40 年房貸低,加上若有額外的資金收入,還可以先償還本金(提前還款依視各家銀行方案)。

誰適合 30 年房貸:夫妻彼此有穩定收入,支付每月房貸佔全戶收入三分之一且無壓力的人。

30 年房貸寬限期: 3 年寬限期,等於27年內要還銀行所有貸款。

30 年房貸特點:各銀行的房貸主流商品,可選擇性多,可依照自己經濟現況找尋合適商品,可提前償還本金,且較不易受每年銀行利率調整影響。

30年房貸缺點:還款總利息稍重,相對於 20 年房貸共增加 112 萬元。

30年房貸試算(售價 1,000 萬的房子為例,利率1.97%計算):

① 3 年寬限僅付利息:每月利息16,417×36 個月=591,012元 ②第 4~30年本金+利息:39,822元×324 個月=12,902,328元 |

因應原物量上漲,房屋營建成本增加造成房價飆漲,買房更不容易,賣房子的也擔心房屋建造後沒消費者青睞,就連建商都建言政府提供 40 年房貸,可見 40 年房貸商品市場相對稀少,申請上也有身分限制,那麼誰適合申請 40 年房貸呢?

誰適合 40 年房貸:適合自備款不足或月收入不高的人。

40 年房貸寬限期:不建議使用寬限期,因為月付本息僅六成。

40 年房貸特點:還款年限拉長,每月還款壓力最低,手上資金運用較 20 年、30 年房貸來得彈性,部分人因為身分特殊,貸款成數甚至能達8.5成。

40年房貸缺點:

1.申請資格有特別限制:如合作金庫僅貸給公教人員,永豐銀行則規定申貸者必須為首購族,且貸款年齡不得超過 75 歲。

2.擔保品規定:擔保品需坐落在精華區,且部分銀行要求屋齡須小於20年,另外,若像是套房、老屋等流動性較低的擔保品,銀行也不接受承貸。

3.還款總利息最重:相對於 30 年房貸共增加 350 多萬。

4.升息風險:現階段台灣房貸利息逐年調高,未來每月本息攤還壓力暴增。

5.綁約條件:短時間清償貸款或轉貸等提前解約,會被額外要求手續費用,申貸時甚至會規定特定年限後才能提前還款。

40年房貸試算(售價 1,000 萬的房子為例,利率1.97%計算):

① 3 年寬限僅付利息:每月利息 16,417× 36 個月=591,012元 ②第 4~30年本金+利息: 31,737元×444 個月=14,091,228元 ③不使用寬限期,本金+利息:30,125 元×480 個月=1,446,000元 |

02_房貸年限差在哪,看這張表就能知道!(圖片製作 樂屋網)

☞想算算可以貸多少?來這邊試算吧

常見的房屋貸款還款方式有本息平均攤還、本金平均攤還和到期還本,差異在哪?以下逐一說明:

1.本息平均攤還法:也叫做本息均攤、本息攤還或本息定額攤還法,即將每月償還的本金與利息的總和固定,分配在還款年限中,優點是每個月固定支出,財務規劃好掌握,適合固定領薪者;缺點是利息總額支出較多。

2.本金平均攤還法:也叫做本金定額攤還法,即將本金平均分配在每一個月,但貸款利息按每一期的餘額逐期計算,優點是後期每月利息遞減還款輕鬆,但缺點是初期還款金額高支出壓力較大。

3.本金到期清償還法:也叫做到期還本、一次還息法、還息不還本、大尾還款,顧名思義每月只攤還貸款利息,到期時才一次性償還貸款本金。優點是少了每月本金攤還,手上的資金能更靈活運用,缺點是利息負擔超重,申貸管道在當鋪等民間高利息公司。

不同的房貸年限,適用於不同的買房需求,年限越高未必越好,是否一定要使用寬限期也因人而異。房貸年限如何選擇?重點還是在「月收入」!月薪 15 萬以上者,選擇 20 年房貸能省下大筆利息,如果月收入 10 萬以下,40 年房貸可完成買房目標,低月付貸款也能兼顧生活品質。

隨著政府針對房市第五波管制措施,緊縮第二屋寬限期及調升銀行利率勢必影響買房計畫與個人財務安排,買房前最好還是要具備穩定的收入並制定還款計畫,才能減輕買房之路的巨大壓力。祝福大家能找到自己適合的房屋貸款商品,安心成家。

─

► 點我下載「樂屋網 APP」,搶先體驗更多SMART個人化功能

延伸閱讀